Corona og makroøkonomi

Anvendt makroøkonomi, Campus Trondheim

Johannes Mauritzen

Når en helsekrise blir en økonomisk krise

- I norge kan vi sette 12. mars som startpunkten for den økonomiskekrisen som følgte Covid-19 epidemien.

- Det var den dagen (en torsdag) der regjeringen kom med tiltak for å begrense / stoppe spredningen av viruset.

- Barnehager, skoler, ikke-essensielle butikker, osv ble stengt på dagen.

- Det var også i mars at andre land utenfor Kina begynte å se effektene av viruset: Nord italia, New York City, Iran.

- Pandemien, frykten den har skapt, og de tiltakene som land har innført har ført til de største økonomiske forstyrrelsene siden 2. verdenskrig.

Arbeidsmarkedet i Norge

Det har vært arbeidsmarkedet som har vært mest direkte påvirket av koronaviruset.

Mange har blitt permitert eller mistet jobben og nesten alle i arbeidsstyrken fikk endret sin arbeidssted

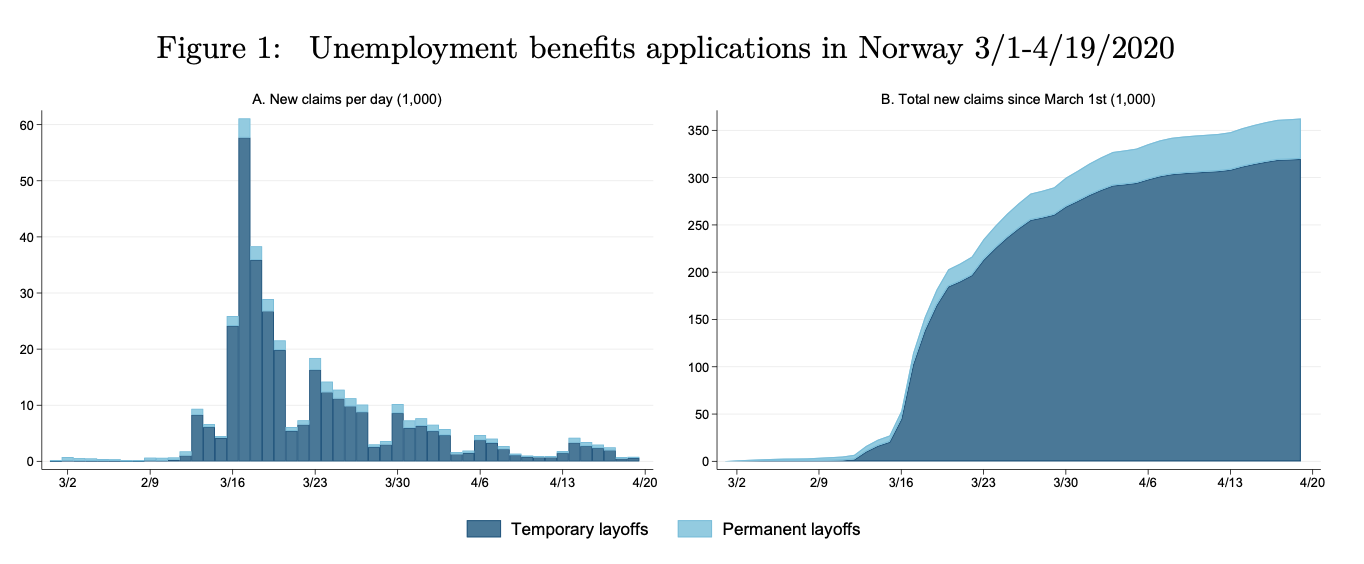

Permittering og dagspenger

Søknader for dagspenger

Kilde: Alstadsæter et al 2020

- I ukene etter 12. mars søkte 360.000 dagpenger - 12% arbeidsstyrken

- Startet i yrker som var direkte påvirket av restriksjoner, men etterhvert spredde seg til andre sektorer

- 16. mars kom nye regler om dagpenger:

- Permitterte/oppsagt fikk 100% av sin lønn i 20 dager opptil 600.000

- Etter 20 dager fikk man 80% opptil 300.000 og 60% mellom 300.000 og 600.000

- Arbeidsgiverens økonomisk ansvar gikk fra 15 til 2 dager.

- Kilde: Alstadsæter et al 2020

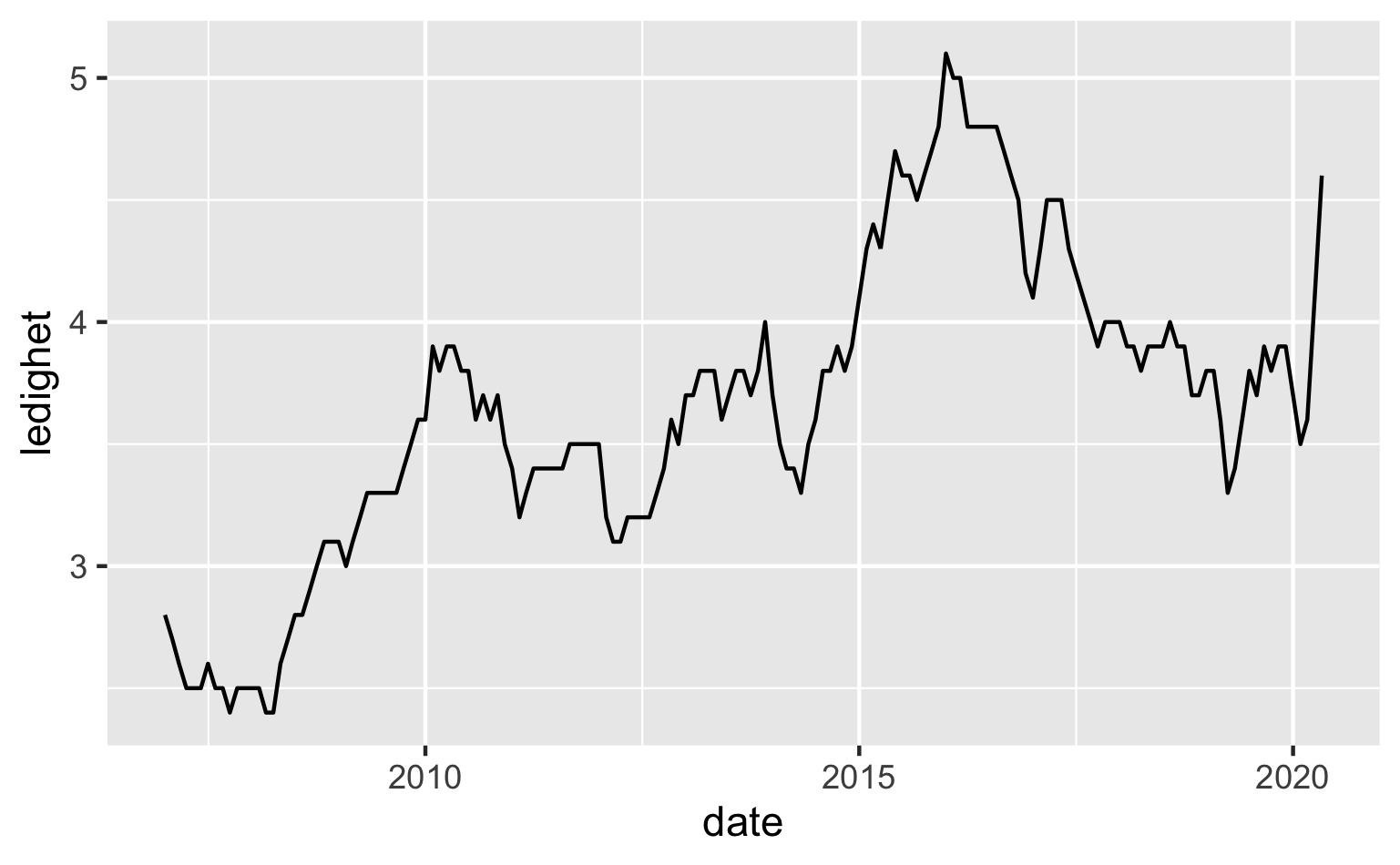

Arbeidsledighet

Kilde: SSB / FRED

Dette er tall fram til mai - juli tallene lå rette under 5% ledighet.

Det som overrasker litt her er hvor lav arbeidsledigheten er - fortsatt under toppen etter at oljeprisen kollapset 2013-2015.

Men vi må først huske at permittering er ikke tatt med i ledighetstallene før etter 3 måneder har gått.

Vi kan derfor vente at disse tallene kommer til å øke over de neste månedene. Vi kommer til å få høyere ledighet enn vi har hatt på et par tiår.

Det store spørsmålet er hvor mye av arbeidsledigheten vedvarer etter at korona er ferdig med.

Det ville være rimelig å tro at det vil ta tid å få ned ledigheten igjen.

- Hvis man er lenge uten jobb, så mister man noen ferdigheter

- Hull i cv som kan gjøre det vanskelig å få jobb

- Lav oljepris

- Svak utenlandsk økonomi som svekker etterspørsel etter norske eksportproduktur: aluminium, fisk, (teknologi?)

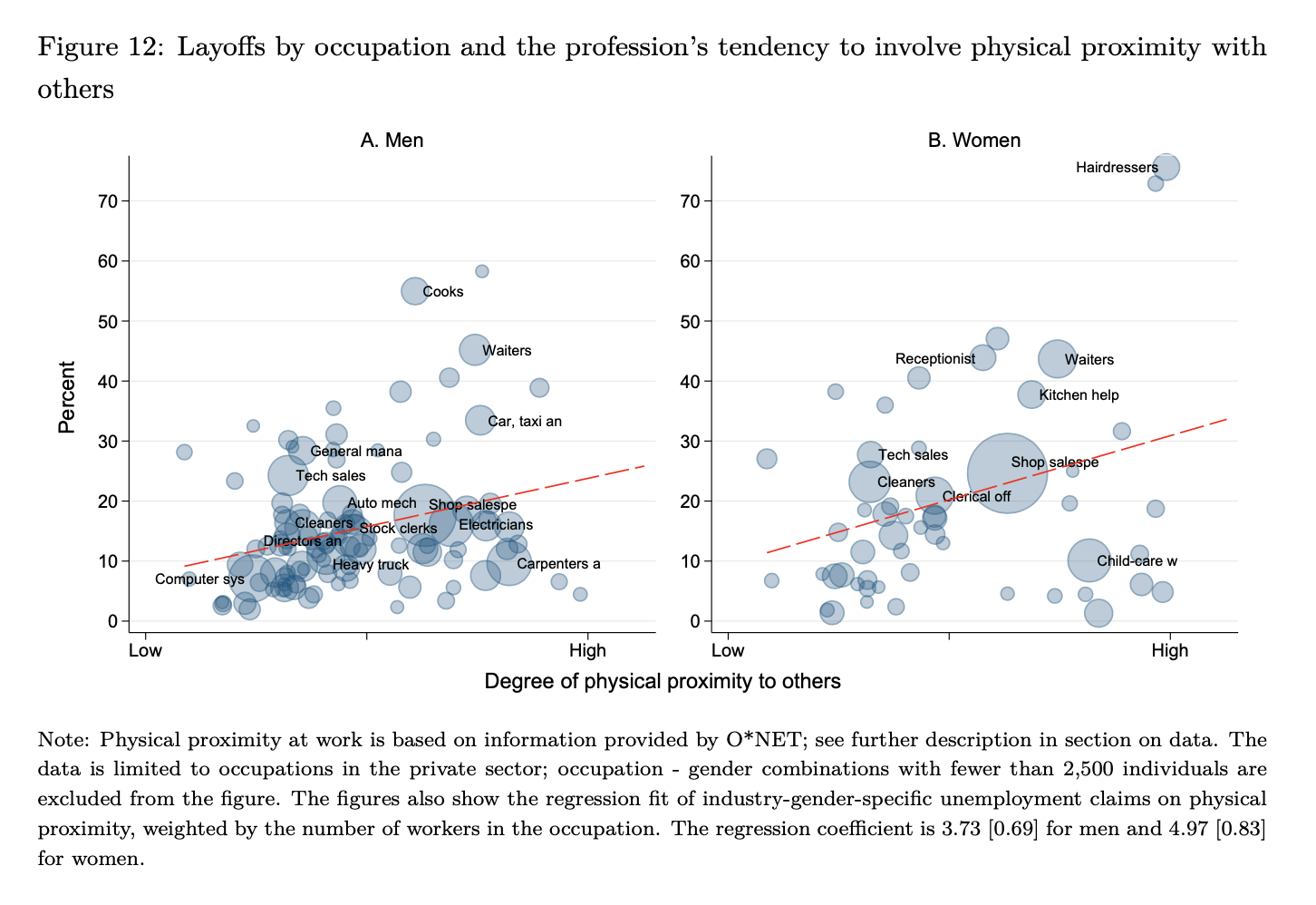

Permittering/oppsigelse etter yrke

Kilde: Alstadsæter et al 2020

Når vi ser på de som var mest utsatt for permittering og oppsigelse like etter korona, så er det høy korrelasjon med fysisk nærhet på jobben.

Det er en overvekt av kvinner i jobber som innebærer nærkontakt med andre mennesker.

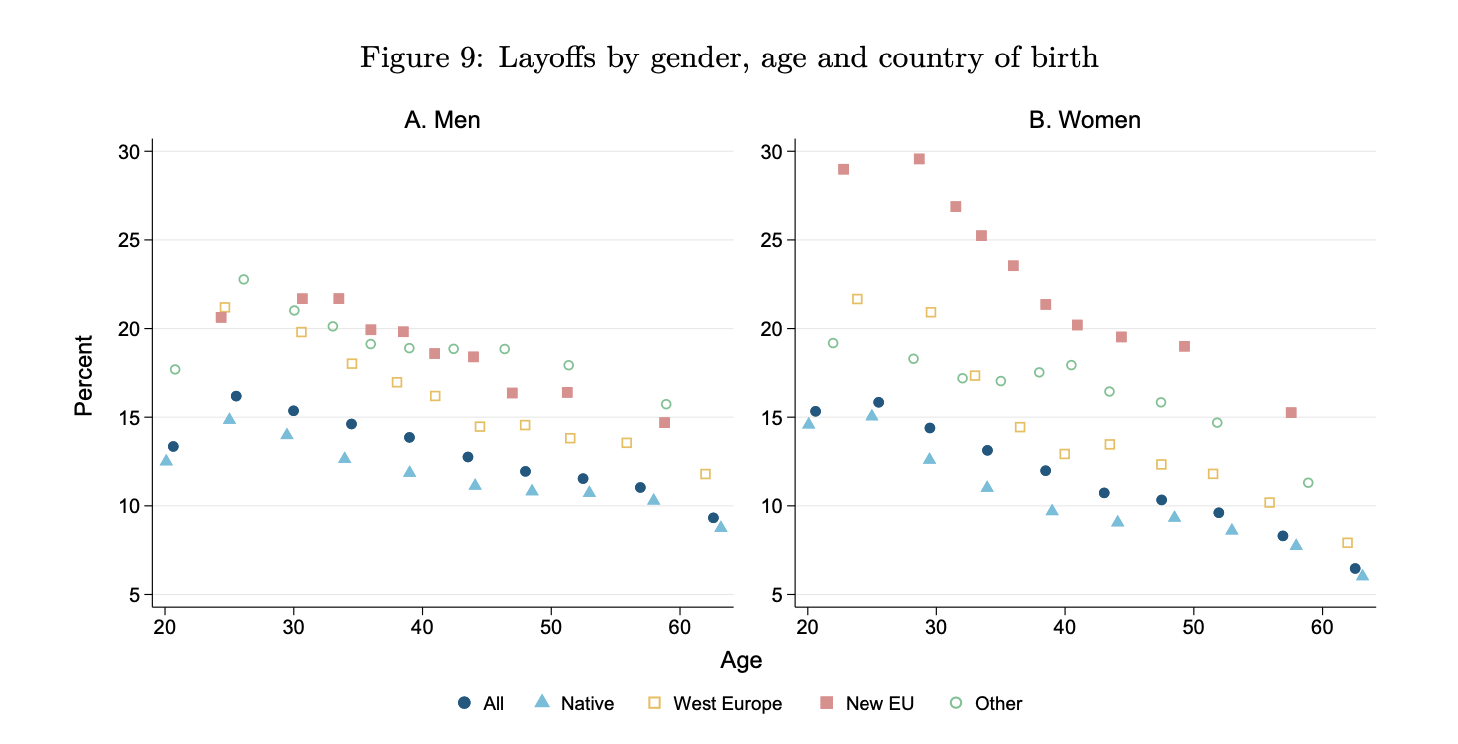

Permittering/oppsigelse etter kjønn, alder og fødselsland

Kilde: Alstadsæter et al 2020

Det ble mer menn som ble permitert/sagt opp enn kvinner, men det tok litt lengre tid.

Det var også en overvekt av utenlandske arbeidere som ble sagt opp / permitert - særlig kvinner fra "ny EU"--hovedsakelig øst europa og sør-øst europa (Polen, Romania, osv)

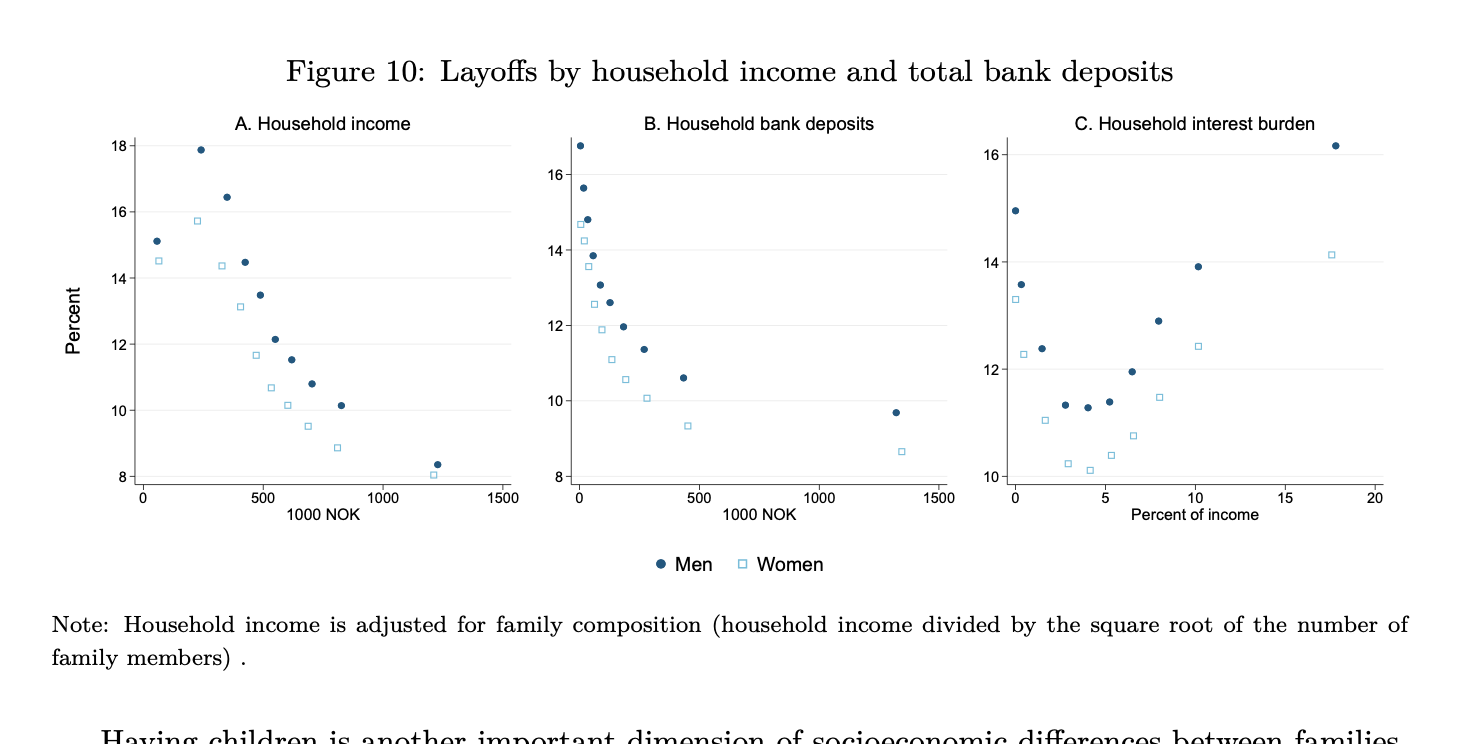

Permittering etter finansiel situasjon

Kilde: Alstadsæter et al 2020

Permittering / oppsigelse rammet de med svakere økonomisk situasjon i utgangspunkt - lavere inntekt, lavere sparing, og høyere gjeld.

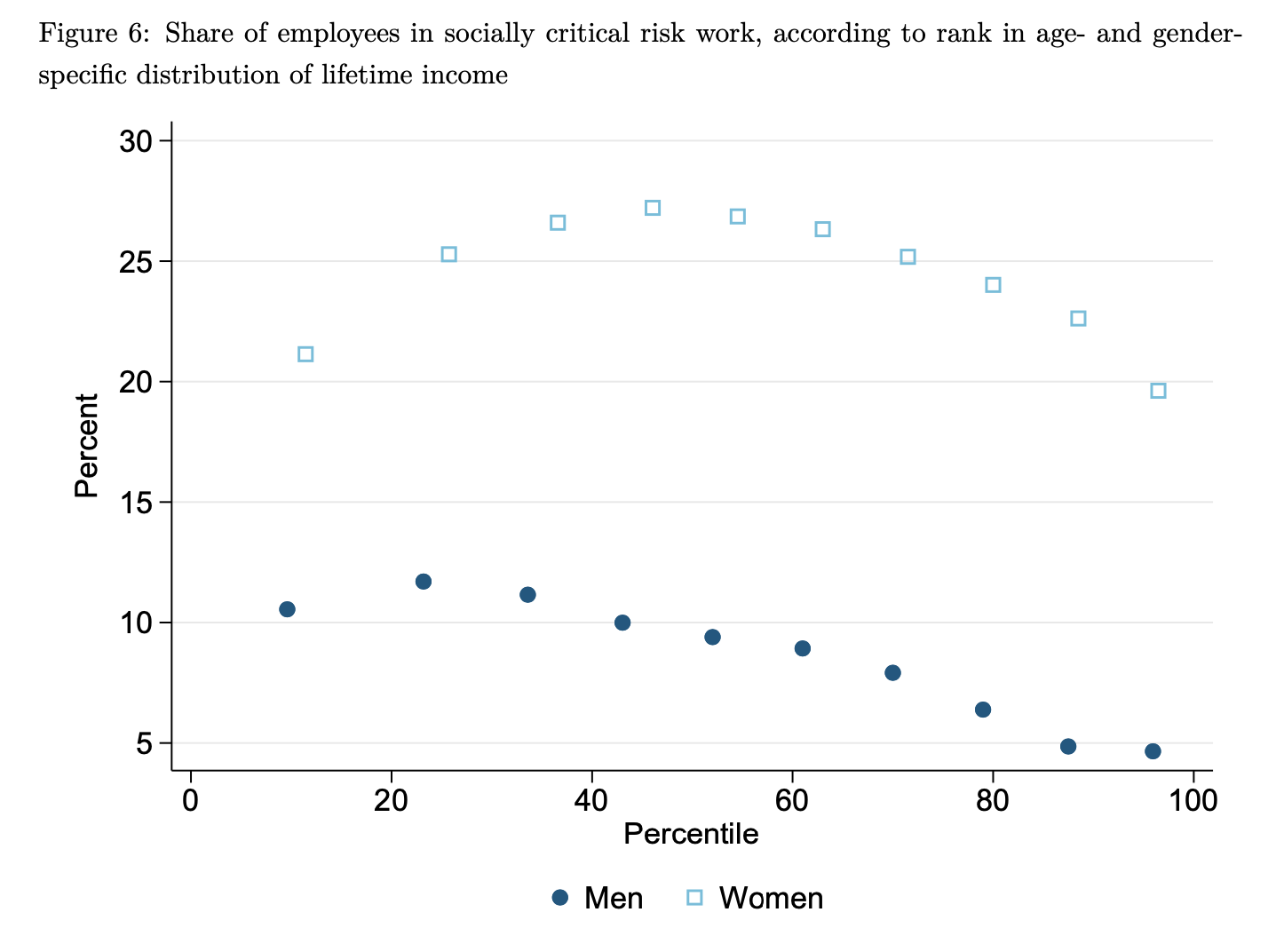

Samfunnskritisike jobber

Kilde: Alstadsæter et al 2020

Kvinner utgjør en overvekt av "samfunnskritiske jobber"-(dette er alt fra lege til butikkansatt)

Arbeidsmarkedet i USA

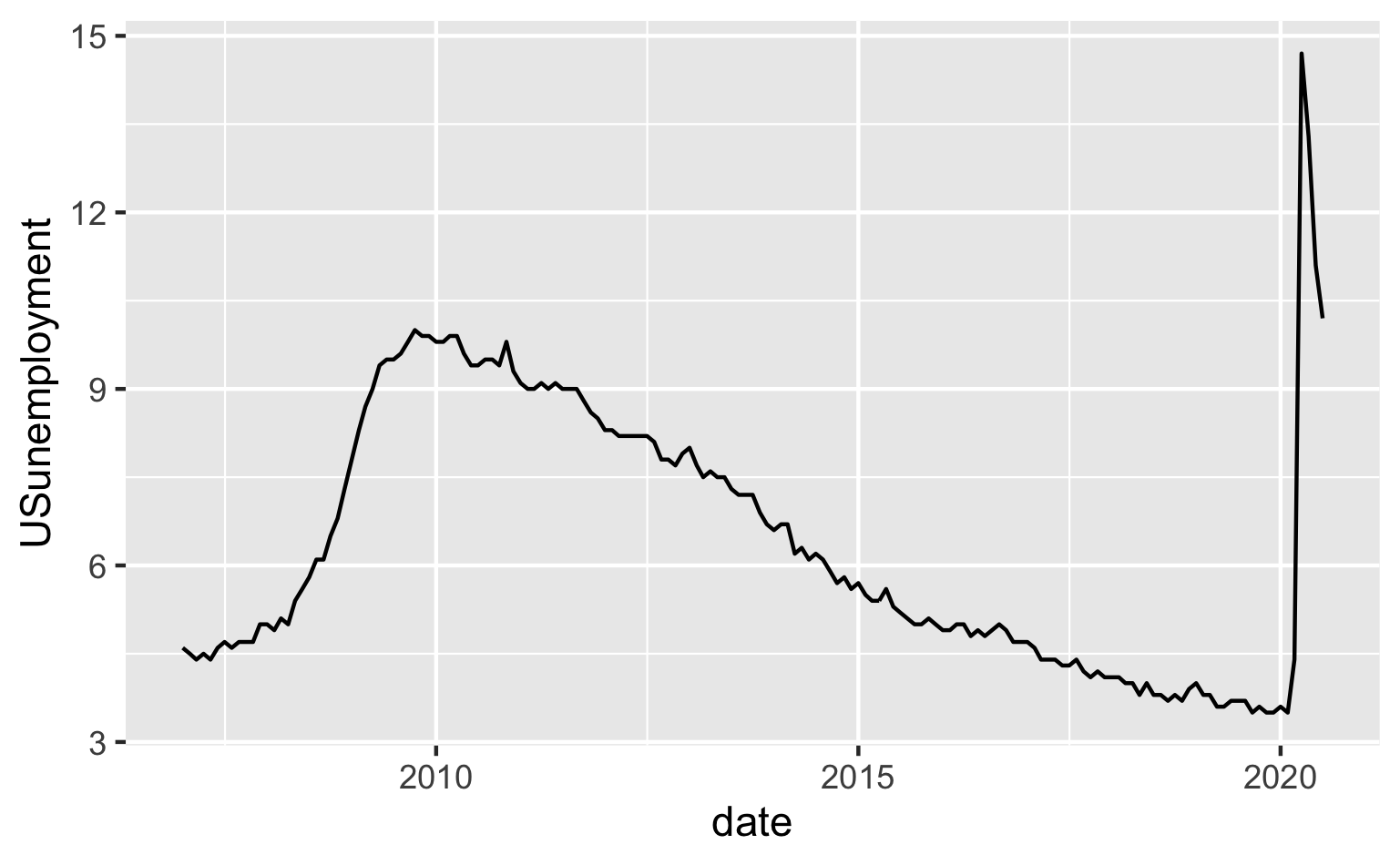

Arbeidsledighet i USA

Effekten på arbeidsmarkedet i USA var mye mer ekstrem enn det var i norge.

Det har aldri vært så mange som har blitt arbeidsledig på så kort tid.

USA er også noe spesiell i forhold til Norge og andre europeiske land:

- Delstatene har anvar for arbeidsledighetsforsikring

- Mye variasjon i hvor generøs forsikringen er fra delstat til delstat

- Sprengt kapasitet i mange delstater

- Congressen komm med krisepakke: CARES act

- Sendte 1200 USD (ca 12.000 kr) til hver voksen som tjente under 99.000 i året

- 500 USD per barn

- Støtte til små-bedrifter: "Paycheck protection program." Penger til å betale lønn og andre nødvendige utgifter. (Ligner på lønnssubsidier, populært i noen europeiske land -- Tyskland blandt annet)

Finansmarkeder: En ny finanskrise?

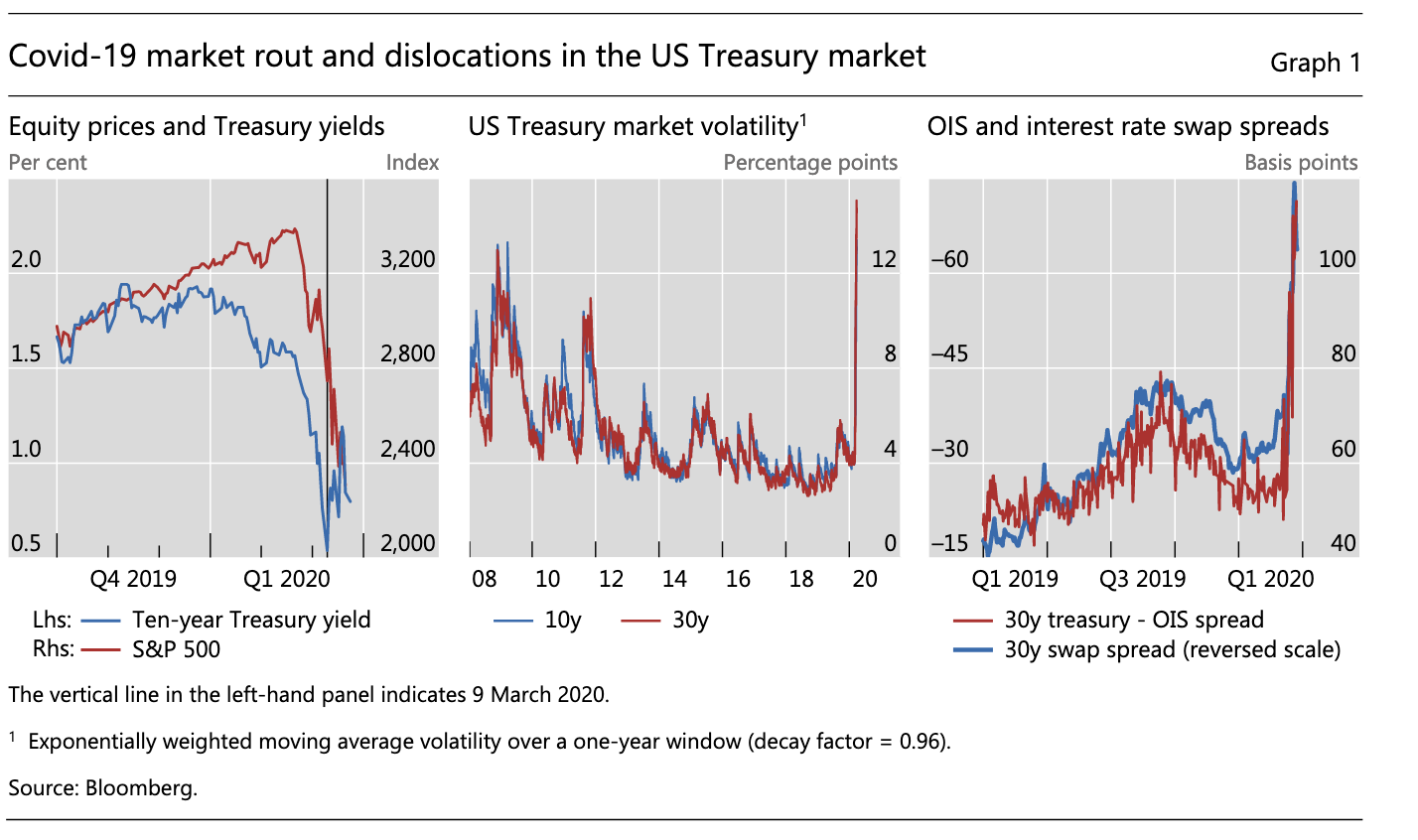

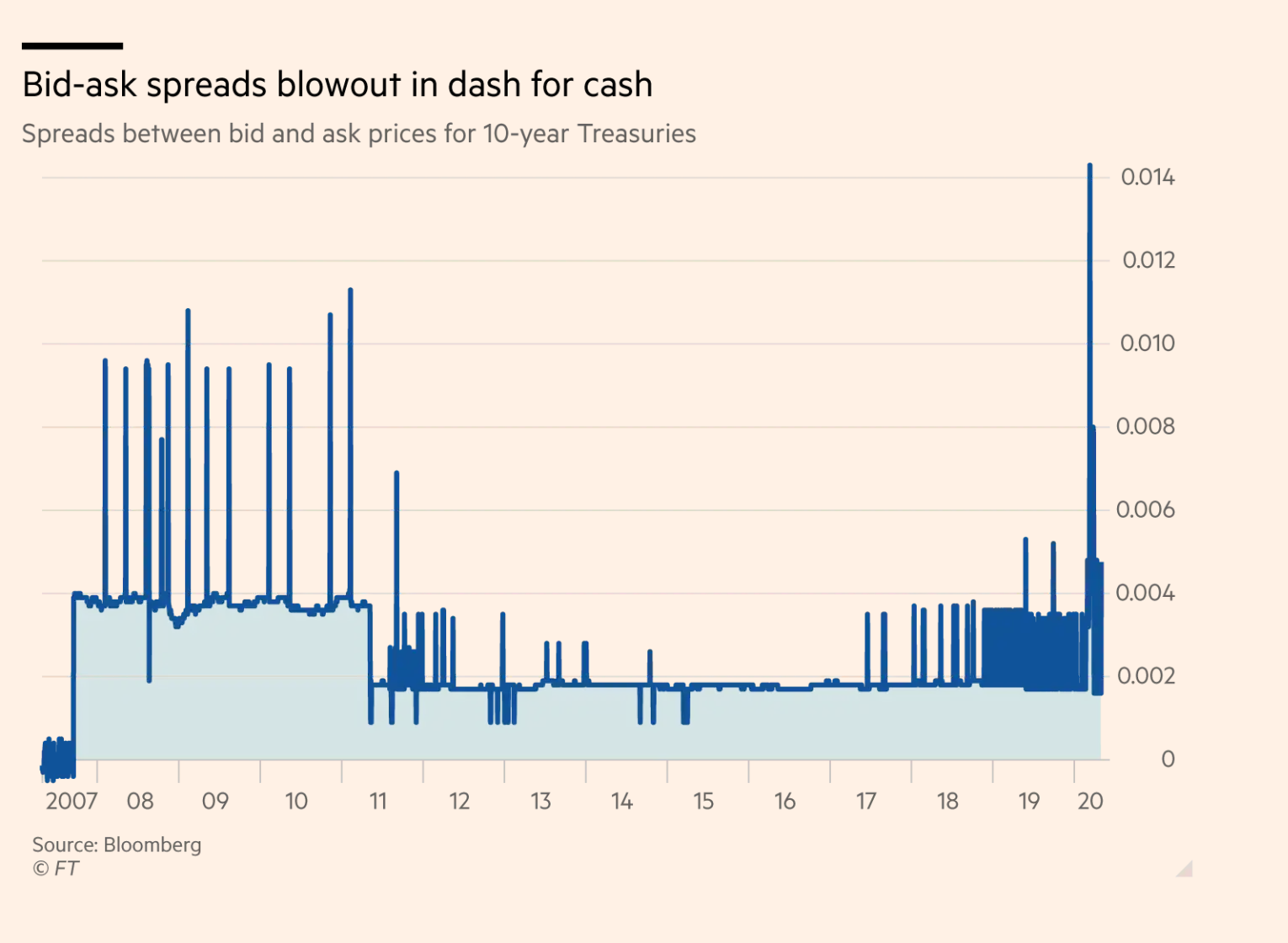

Treasury Market likviditet og volatilitet

Kilde: Schrimpf et al 2020

Bid-ask spread, treasuries

FT-artikkel

FT-artikkel

Tidlig i mars var det noe frykt at de økonomiske effektene av korona kunne også føre til en ny finanskrise

Det mest bekymringsfult var likviditetsproblemer i markedet for amerikanske statsobligasjoner.

Markedet for statsobligasjoner underligger en stor del av finanssystemet - avkastningene på statsobligasjonene er sett som en "risiko-fri" rente, og blir brukt til å prise mange andre obligasjoner. Det er en "benchmark"-rente.

En nedbryting av dette markedet kunne derfor hatt katostrofale effekter på finanssystemet og økt usikkerhet betydelig

I etterkant, har man landet på flere mulige forklaringer og "feedback"-mekanismer som førte til urolighetene.

- "Relative Value Hedgefunds": De utnyttet små forskjeller mellom "spot"-prisen på obligasjoner og priser på futures-markedet til å tjene en "risikofri" avkastning, og da brukte giring opp til 100:1 til å øke avkastningen. Når Korona kom, så var det "rush to cash", som inkluderte å selge statsobligasjoner som var uventet. Dette førte til at de måtte avvikle eiendeler av statsobligasjoner, som presset ned prisen på statsobligasjoner, osv.

- Algoritmiske obligasjonshandel som automatiske solgte når en viss risikonivå ble nådd. Når alle solgte samtidig, så økte det volatilitet og økte risiko enda mer, osv.

- Storbanker har tradisjonelt holdt mange statsobligasjoner på sin balanse. Regler som ble tatt i bruk etter finanskrisen i 2008 førte til at banker måtte prioritere å holde færre obligasjoner og mer i likvide midler. Dette betydde at bankene ikke kunne kjøpe like mange statsobligasjoner.

Sentralbanken (Federal reserve) tok urolighetene på alvor, og begynte en storskala oppkjøp av statsobligasjoner (lender of last resort)

Når sentralbanken bruker dollar (som de "trykker") til å kjøpe statsobligasjoner som finansierer budsjettunderskuddet til staten (med en realrente nær 0), så begynner det å ligne en situasjon der sentralbanken finansierer underskuddet til staten...

Volatilitet på markedet: Aksjemarkedet, VIX og TED

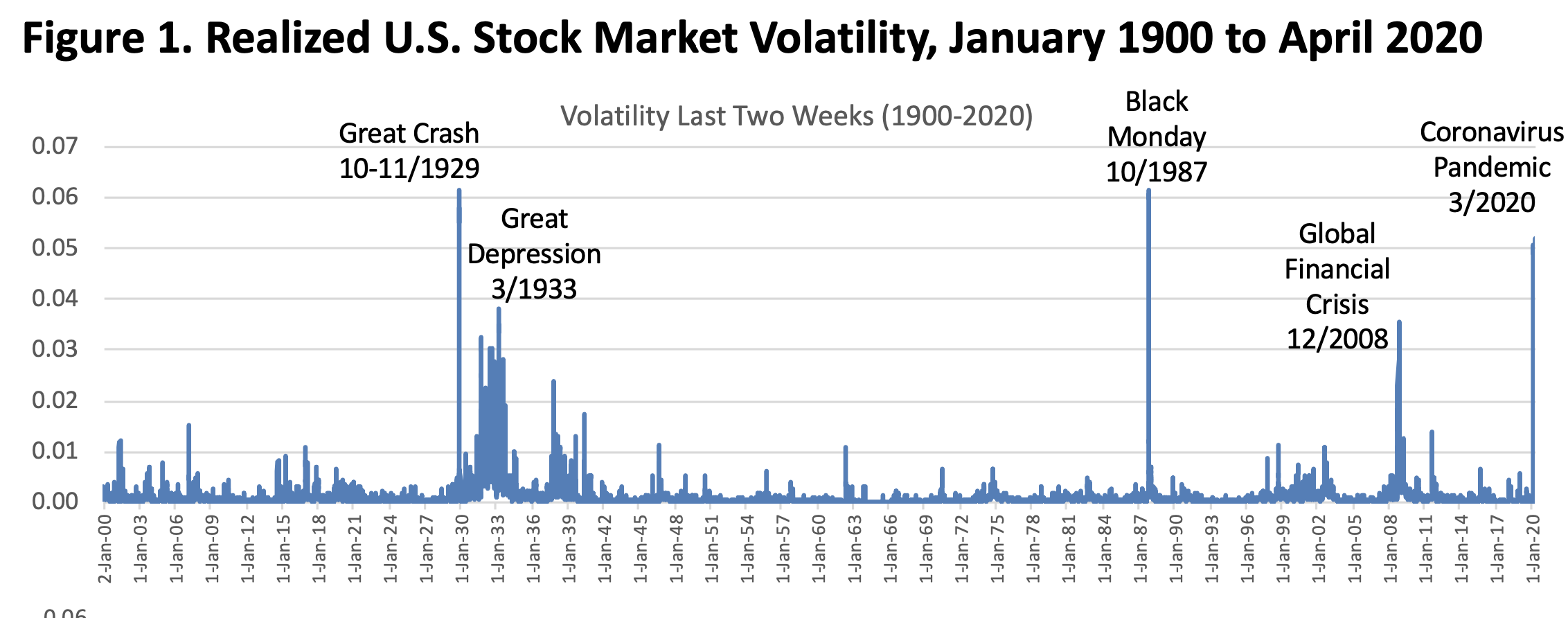

Aksjemarkedet: Volatilitet

Kilde: Baker et al 2020

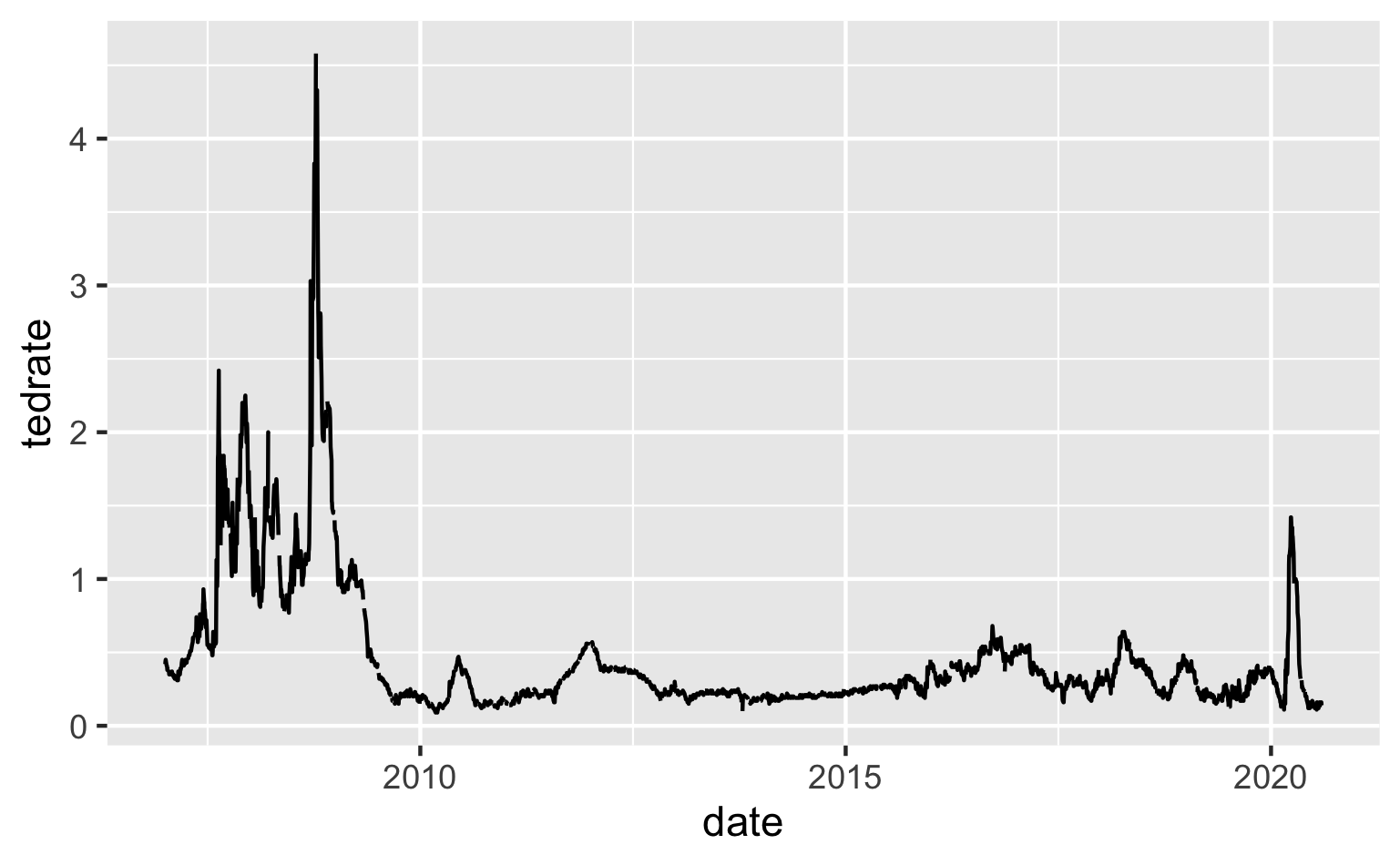

Ted Spread

Kilde: FRED

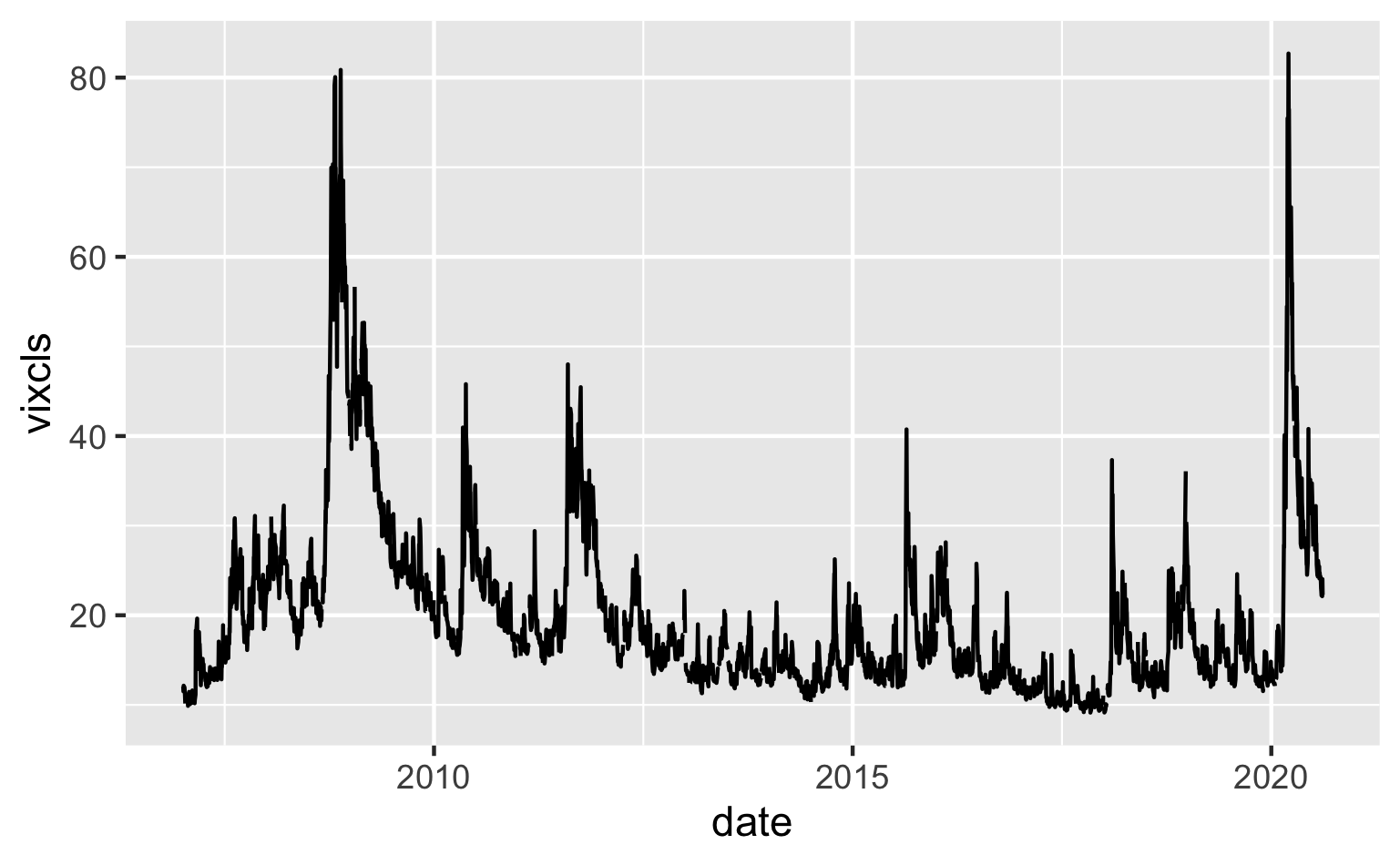

VIX

Kilde: FRED

Her ser vi tre indikatøre for volatilitet og usikkerhet. Den første og tredje (VIX) er mål på volatiltet på aksjemarkedet. Mens TED-spread er et mål på usikkerhet i banksystemet (forskjellem mellom interbank rentenivå og en risikofri statsobligasjon.)

Det som er interessant er at det er ekstremt høy volatilitet i aksjer--større enn vi opplevde under finanskrisen. Dette indikerer et veldig høyt nivå av økonomisk usikkerhet.

Det var også en hopp i TED-spread, men den var veldig beskjedent sammenlignet med finanskrisen.

Dette speiler sikker flere faktorer

- Den viktigste er at sentralbankene (særlig FED og ECB) lærte fra finanskrisen og var kjapp til å ta i bruk alle verktøyene de hadde for å øke likviditeten i ulike finansmarkeder.

- I motsetning til 2008, var bankene også godt kapitalisert og var i en god stilling til å ta tap på lån.

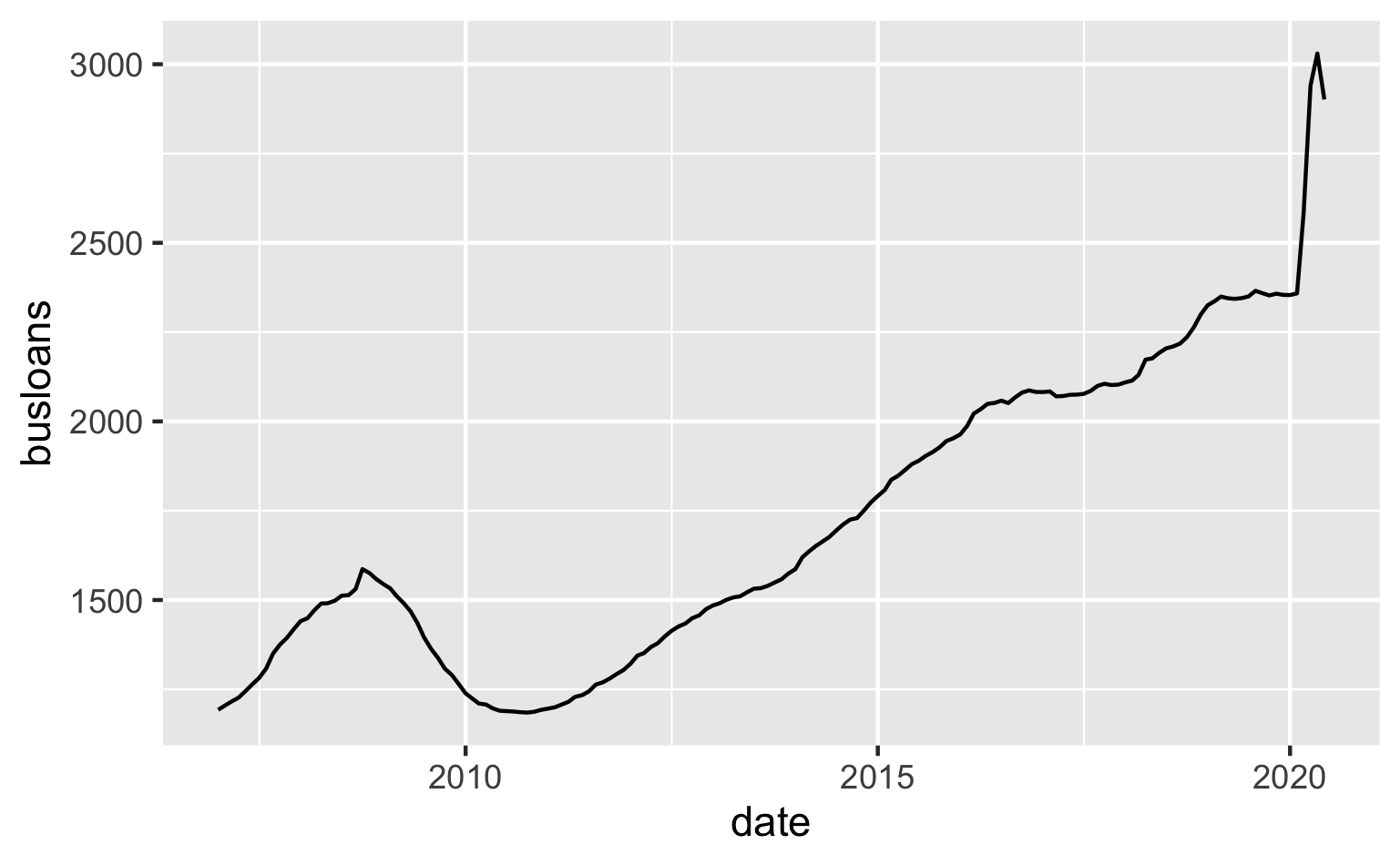

Banklån til bedrifter i USA

Kilde: FRED

Her ser vi at banklån til bedrifter økte kraftig etter korona. Dette speiler både den akutte behovet bedrifter hadde/har for lån, men enda viktigere var at bankene hadde mulighet til å gi ut lån pga av at de var godt kapitalisert, men kanskje aller mest pga støtte fra sentralbanken og staten.

Sentralbankene: "Whatever it takes"

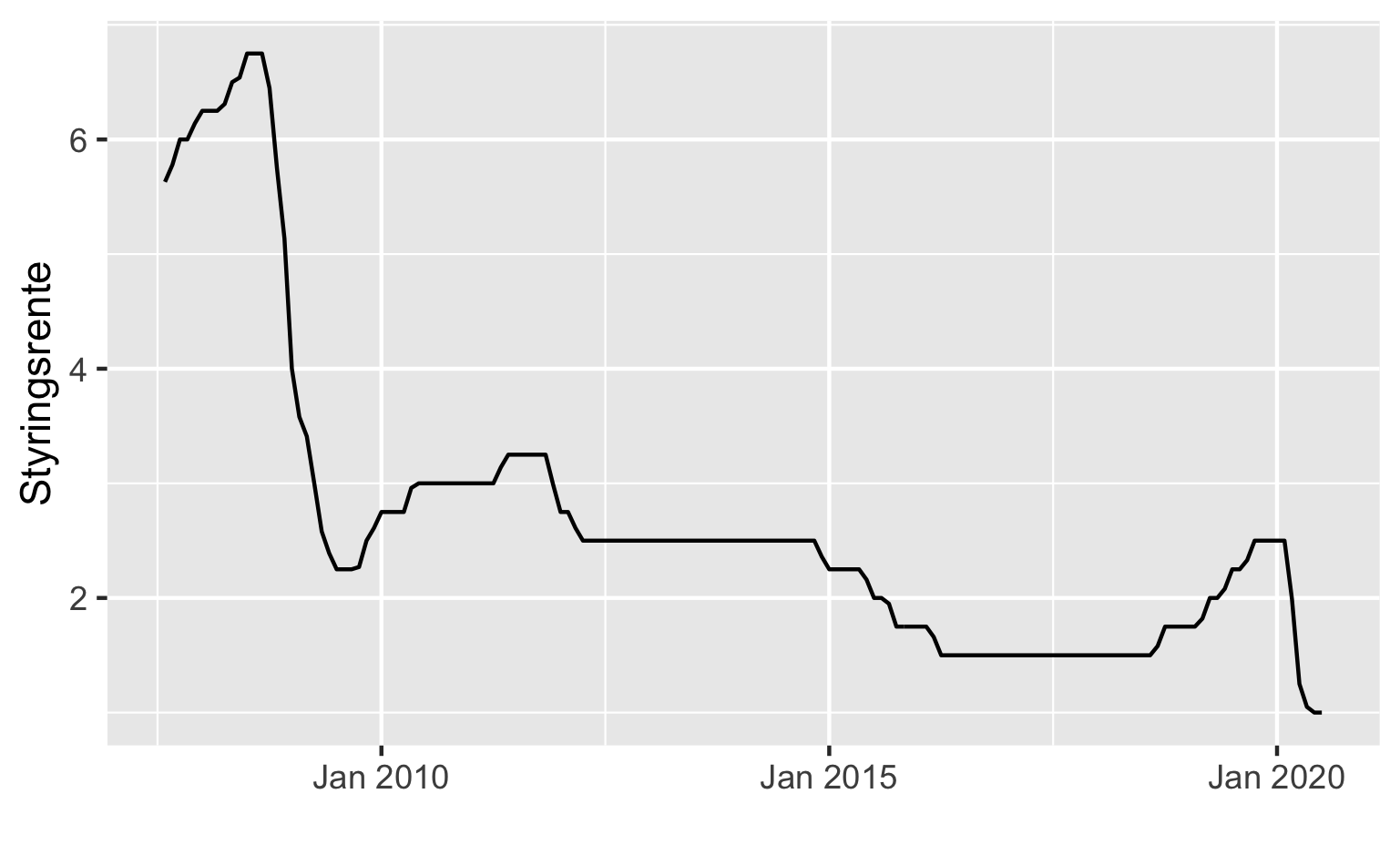

Norges Bank

Styringsrenten: 0 rente i norge

Kilde:Norges Bank

Norges Bank satt ned styringsrente til 0 for første gang. Med inflasjon, så har vi da i praksis en negativ styringsrente.

Norges Bank var relativt godt rustet til å bruke tradisjonell pengepolitikk når krisen kom, siden de hadde en relativt høyere styringsrente sammenlignet med handelspartnere.

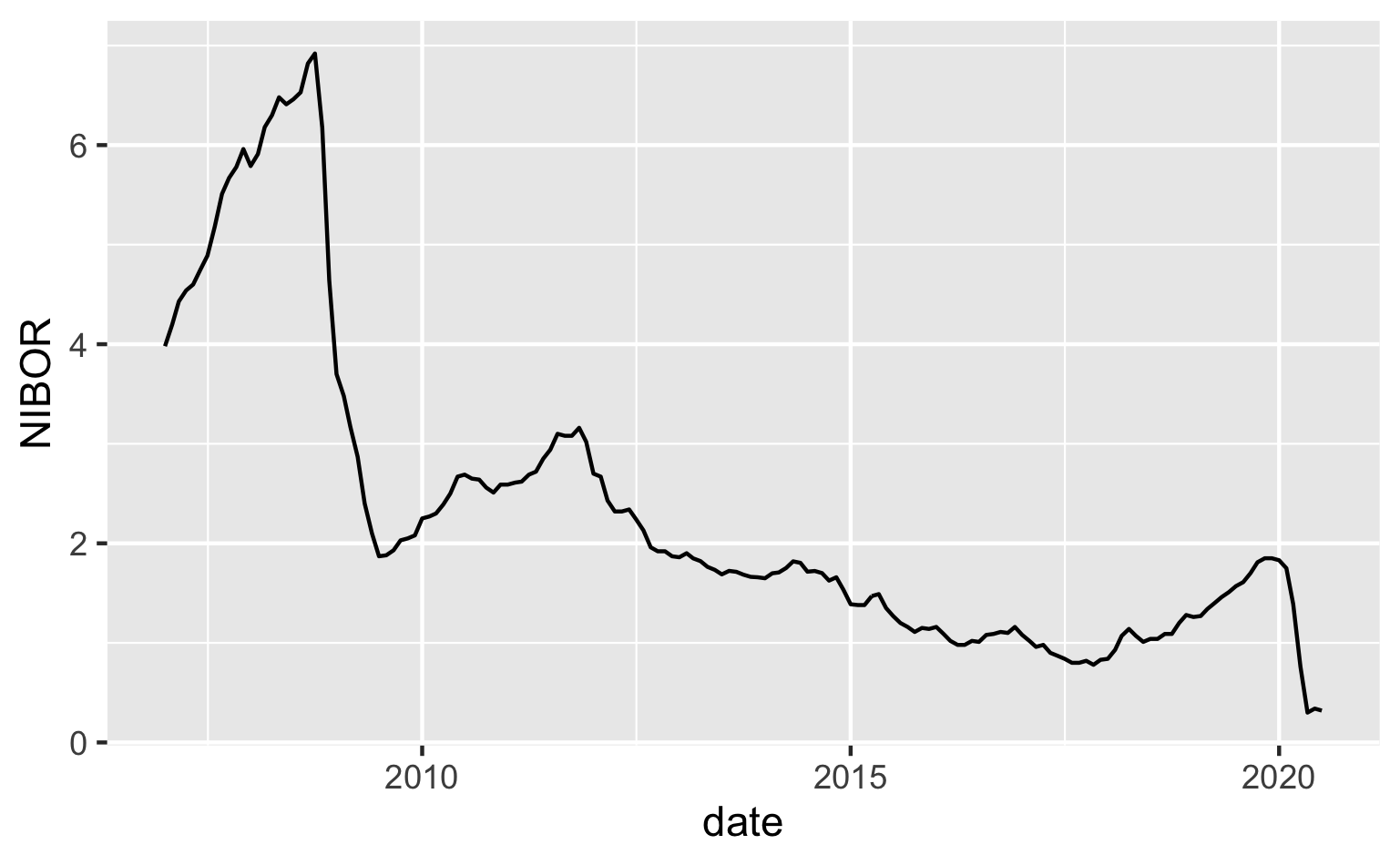

NIBOR: Bankenes rente

Kilde:Norges Bank

Rentenivå mellom bankene følgte styringsrente, og derfra påvirker de mange andre renter på markedet: bolig, osv

Andre tiltak

- Ekstraordinaære "F-lån" i amerikanske dollar - brukes til å tilføre likviditet til banksystemet.

- Reduksjon i motsyklisk kapitalbuffer (anbefaling til finansdepartementet)

- Totalt sett: bankvesenet var klar til å låne ut penger.

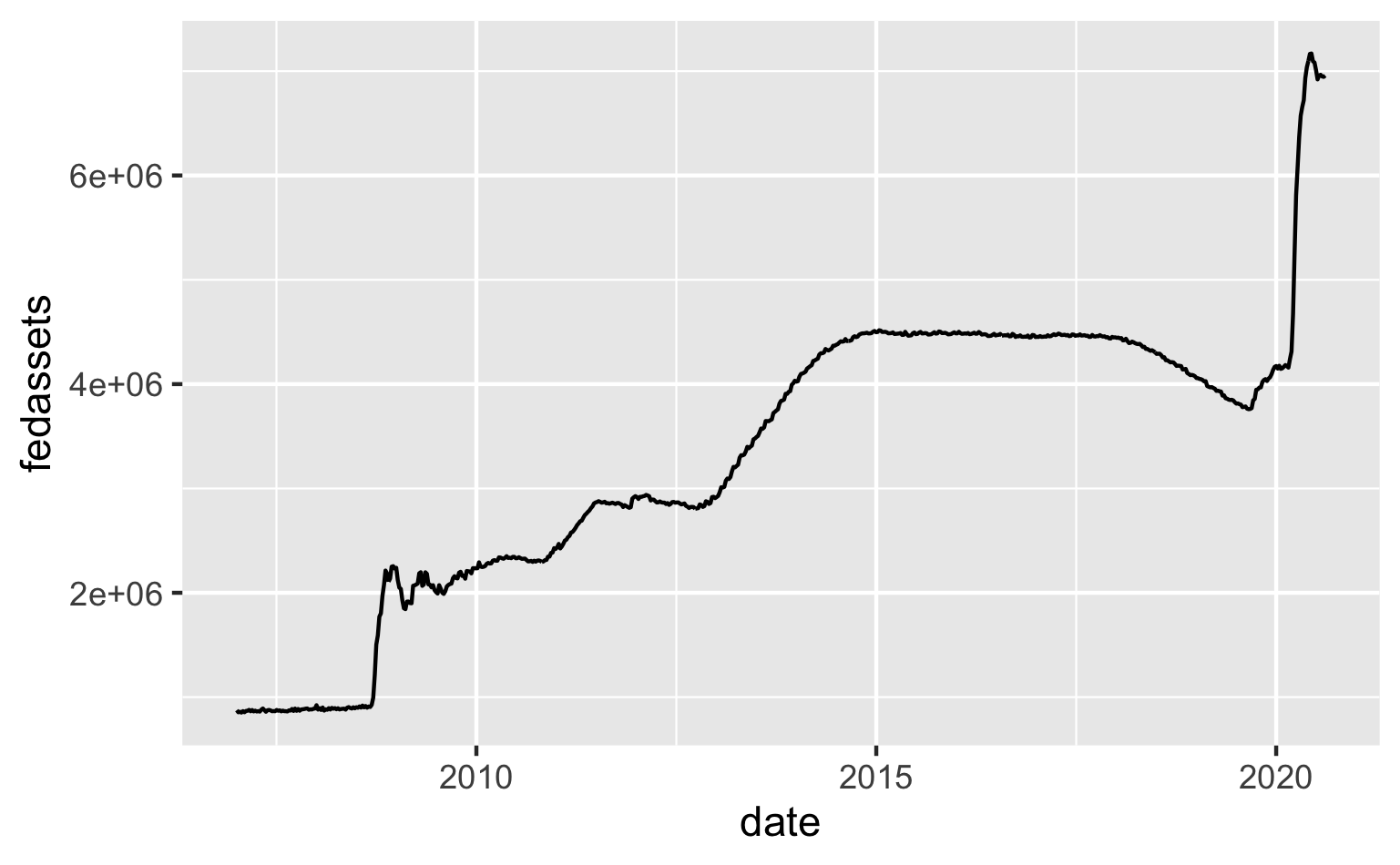

Federal Seserve

Eiendeler til federal reserve

- Støttet opp markedet for statsobligasjoner (treasuries)

- Kjøpte også opp kommersielle obligasjoner - noe FED aldri hadde gjort i storskala før

- Ulike likviditetstiltak

- Primary dealer credit (statsobligasjoner)

- Repurchase agreement (statsobligasjoner)

- Asset Backed Securities (selskap med pant)

- Main Street Lending Program (små- og mediumstore-bedrifter)

- Valutamarkedet (mange som vil kjøpe dollar)

ECB

- Longer-term refinancing (banker)

- "Asset purchase program" - statsobligasjoner og kommersielle verdipapirer

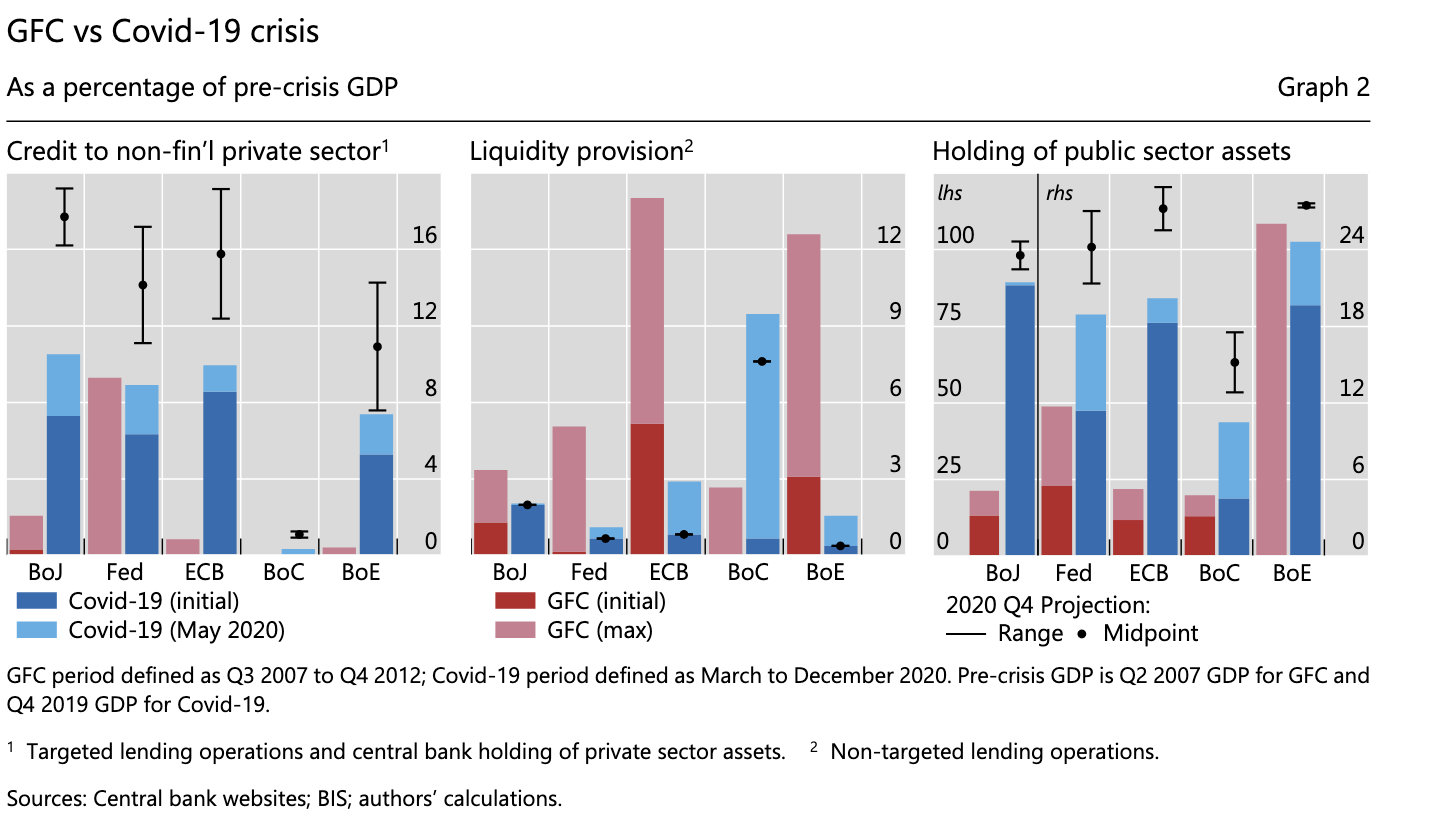

Sentralbanktiltak

Kilde:Cavalino and Fiore 2020